Cómo declarar la Plusvalía Municipal al heredar en Catalunya sin pagar de más.

Cuando nos enfrentamos a la tramitación de una herencia o una donación en Catalunya, la atención suele centrarse en el Impuesto de Sucesiones y Donaciones (ISD). Sin embargo, existe un tributo local que suele convertirse en el verdadero «quebradero de cabeza» de los herederos: el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), conocido popularmente como la Plusvalía Municipal, muy comúnmente confundido con la plusvalía generada en la ganancia patrimonial que se liquida posteriormente en la Declaración de Renta de las Personas Físicas.

Tras las profundas reformas normativas derivadas de la jurisprudencia del Tribunal Constitucional, la gestión de este impuesto ha cambiado por completo. Ya no se trata de rellenar un impreso de forma automática. Hoy en día, una lectura analítica de las escrituras y una correcta estrategia de oficialía pueden suponer el ahorro de miles de euros para el contribuyente.

A continuación, desglosamos los 5 puntos críticos que revisamos en Àurea Patrimonial para asegurar una liquidación justa y sin sorpresas.

1. El principio básico: Si no hay ganancia real, NO hay impuesto.

El cambio más trascendental en la normativa actual es que el impuesto de la Plusvalía Municipal solo se devenga si el terreno ha experimentado un incremento de valor real entre la fecha en que el fallecido (o donante) adquirió el inmueble y la fecha de la transmisión actual (fallecimiento o donación).

Muchos Ayuntamientos catalanes y españoles, siguen aplicando el método de cálculo objetivo por defecto, asumiendo que el suelo siempre sube de valor. Si el inmueble se adquirió en plena burbuja inmobiliaria (por ejemplo, entre 2005 y 2008) y se hereda ahora, lo más probable es que exista una pérdida patrimonial real. Es verdad que en Barcelona ciudad esto es menos frecuente hoy, pues los valores han recuperado con creces, pero en municipios de segunda corona (Hospitalet, Badalona, Cornellà, Granollers, etc.) sí puede darse todavía.

El truco:

Antes de presentar nada, es obligatorio realizar un ejercicio de comparación de títulos. Debemos coger la escritura antigua de adquisición del causante o donante, y la nueva escritura de aceptación de herencia o de donación. Si el valor de adjudicación actual (o el Valor de Referencia del Catastro, si éste es superior) es menor o igual al valor por el que adquirió el fallecido, la operación está no sujeta. En este escenario, la praxis excelente dicta no autoliquidar con cuota a pagar, sino presentar una solicitud de no sujeción adjuntando ambos títulos para acreditar fehacientemente la pérdida de valor.

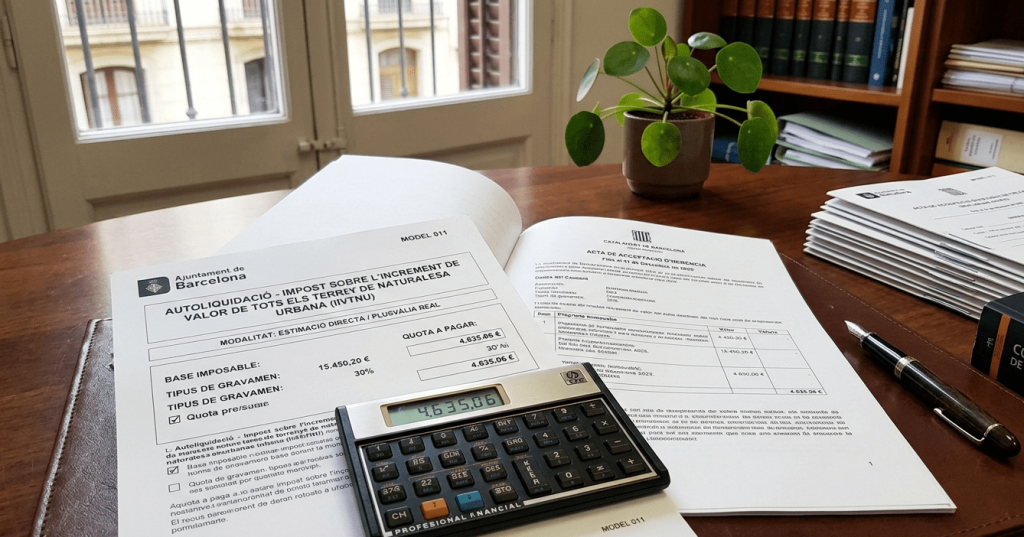

2. El dilema del cálculo: ¿Método Objetivo o Método Real?

Si se determina que sí existe un incremento de valor, la normativa actual obliga a los Ayuntamientos a permitir que el contribuyente elija entre dos métodos de cálculo. El sistema no elige por ti; debes ser tú quien eche los números en el borrador.

- Método de Estimación Directa (Plusvalía Real): Se calcula la diferencia real entre el valor de adquisición y el de transmisión, y a esa ganancia se le aplica el porcentaje del valor catastral que corresponda exclusivamente al valor del suelo (que consta en el recibo del IBI).

- Método Objetivo: Se multiplica el valor catastral del suelo por unos coeficientes determinados por cada ayuntamiento, los cuales varían en función del número de años que el inmueble ha estado en manos del fallecido.

El truco:

No hay una regla fija. Dependiendo de los años transcurridos, un método puede ser destructivo y el otro muy beneficioso. En la fase de preparación de la minuta, calculamos la cuota bajo los dos sistemas de forma simultánea. En transmisiones de inmuebles adquiridos hace pocos años, el método real suele ser más ventajoso; en adquisiciones muy antiguas, el método objetivo puede congelar la base imponible a tu favor. Elegir el método incorrecto en el formulario de autoliquidación es un error vinculante que Hacienda local rara vez permite rectificar a posteriori.

3. Los plazos en Herencias: El olvido sistemático de la Prórroga.

A diferencia de las donaciones o las compraventas (donde el plazo es de 30 días hábiles desde el otorgamiento de la escritura notarial), en el caso de las herencias el plazo legal para presentar la Plusvalía Municipal es de 6 meses a contar desde el día del fallecimiento.

La obtención de certificados de últimas voluntades, la localización de contratos de seguros, los desavenencias familiares o los retrasos en las notarías hacen que muchas herencias se firmen al límite de los 6 meses o incluso más tarde. Si se presenta el impuesto fuera de plazo, el ayuntamiento aplicará recargos automáticos que van del 5% al 20%, además de intereses de demora, ¡sin contar las bonificaciones que podemos llegar a perder!.

El truco:

Existe un derecho que el 90% de los herederos desconoce: la solicitud de prórroga. La ley permite solicitar un aplazamiento de otros 6 meses adicionales (un año en total). Pero ¡ojo con el requisito formal!: la prórroga debe solicitarse de forma expresa y por registro dentro de los primeros 5 meses desde el fallecimiento. En Àurea Patrimonial, si prevemos que la firma de la escritura se va a demorar por la complejidad de la masa hereditaria, registramos la solicitud de prórroga de inmediato para blindar al cliente contra recargos extemporáneos.

4. La bonificación por Vivienda Habitual: Letra pequeña y plazos de mantenimiento.

Casi todos los municipios de Catalunya (como Barcelona, L’Hospitalet, Badalona o Sabadell) contemplan bonificaciones muy elevadas (de hasta el 95%) en la cuota de la plusvalía cuando lo que se hereda es la vivienda habitual del fallecido. Sin embargo, los requisitos para consolidar este beneficio fiscal son estrictos y están bajo lupa.

Para disfrutar de la bonificación, generalmente se exige que el heredero sea el cónyuge, descendiente o ascendiente, y que haya convivido con el causante o, en su defecto, que mantenga la propiedad del inmueble durante un plazo mínimo posterior a la firma (frecuentemente entre 3 y 5 años, según la ordenanza fiscal local de cada municipio y Ayuntamiento). Si el heredero vende el piso antes de cumplir ese plazo de mantenimiento, el Ayuntamiento revocará la bonificación de oficio y exigirá el pago íntegro más intereses.

El truco:

Al redactar la escritura de aceptación de herencia, nos coordinamos con el oficial de la notaría para que conste de forma expresa el carácter de «vivienda habitual del causante», aportando el certificado de empadronamiento histórico como documento anejo. Si el heredero tiene intención de vender el inmueble a corto plazo para repartir la liquidez entre los hermanos, desaconsejamos solicitar la bonificación por vivienda habitual en la plusvalía para evitar un expediente de revisión posterior; en su lugar, buscamos optimizar la liquidación mediante el método de plusvalía real o el estudio de las fechas de adquisición.

5. El peligro de las Donaciones: El impuesto lo paga el que «regala».

Un error clásico en las oficinas de gestión es confundir el sujeto pasivo del impuesto según el tipo de transmisión jurídica.

- En una herencia (transmisión mortis causa), el sujeto pasivo (el obligado al pago) es siempre el heredero o legatario que recibe el inmueble.

- En una donación (transmisión inter vivos a título gratuito), el obligado al pago de la Plusvalía Municipal es el donante (el que regala la propiedad), no el donatario que la recibe.

Es muy habitual que unos padres donen un piso a su hijo en Catalunya pensando que el hijo se hará cargo de todos los gastos. El hijo liquida su Impuesto de Donaciones, pero la sorpresa llega unos meses después cuando el ayuntamiento notifica una liquidación de plusvalía de miles de euros a nombre de los padres. Si los padres están jubilados o tienen una situación financiera ajustada, este descuido puede desestabilizar su economía.

El truco:

En la fase de asesoramiento preventivo de la donación, calculamos el impacto de la plusvalía municipal para el donante de la misma manera que calculamos su impacto en la declaración de la Renta (por la ganancia patrimonial en el IRPF). Si el coste es inasumible para los padres, articulamos jurídicamente otras alternativas en la minuta, como una venta con precio aplazado, una extinción de condominio si ya existía copropiedad previa, o simplemente planificamos la provisión de fondos en la cuenta de los otorgantes antes de entrar a la sala de firmas.

Conclusión Técnica:

La gestión de la Plusvalía Municipal ya no es un trámite mecánico de presentación de documentos; es un ejercicio de estrategia fiscal y análisis comparativo de títulos. Una correcta elección del método de cálculo o la solicitud a tiempo de una prórroga marcan la diferencia entre una adjudicación patrimonial pacífica y un requerimiento administrativo gravoso. En Àurea Patrimonial realizamos el precálculo de sus cuotas locales y coordinamos con la oficialía notarial la documentación necesaria para asegurar que su herencia o donación se liquide bajo la opción legal más ventajosa.

¿Gestionando una herencia o donación en Catalunya?

Evite los recargos automáticos y las liquidaciones en base a métodos lesivos. Nuestro equipo técnico analiza sus títulos de propiedad y gestiona de forma integral sus obligaciones tributarias locales.

- Estudio Comparativo: Analizamos si su operación se encuentra en situación de No Sujeción por pérdida patrimonial.

- Planificación de Plazos: Tramitamos sus solicitudes de prórroga dentro de los plazos legales establecidos.