Ejemplos y simulaciones numéricas reales.

Es, sin duda, la pregunta más repetida en las consultas de Àurea Patrimonial y una de las búsquedas más saturadas de información confusa en internet: ¿Cuánto me va a costar fiscalmente heredar los bienes de mis padres en Catalunya?

Existe el mito de que en Catalunya «se paga muchísimo por heredar», al igual que existe la falsa creencia de que «entre padres e hijos es todo gratis». Ni una cosa ni la otra. La normativa catalana del Impuesto de Sucesiones y Donaciones (ISD) es sumamente matemática y progresiva: premia las herencias modestas y penaliza los grandes patrimonios a través de un sistema de bonificaciones decrecientes.

Para aportar la claridad que nuestros clientes necesitan, en este artículo dejamos atrás la teoría y nos vamos a la mesa de firmas con tres simulaciones numéricas reales basadas en la normativa vigente.

(Para estos ejemplos, asumiremos el escenario más habitual: un único hijo mayor de 21 años que hereda el patrimonio de su padre o madre, donde no se incluye la vivienda habitual —la cual disfruta de una reducción independiente del 95%— ni patrimonios preexistentes desorbitados).

El engranaje del cálculo: ¿Cómo se cocina el impuesto?

Antes de ver los números, un buen Oficial de Notaría te explicará que el truco en Catalunya reside en el cruce de dos factores clave:

- La reducción por parentesco: Como hijo (Grupo II), los primeros 100.000 € que heredas están completamente libres de impuestos, asumiendo patrimonio preexistente mínimo del heredero.

- La bonificación de la cuota: Sobre el dinero que sí supera ese límite y debe pagar impuesto, la Generalitat aplica una bonificación que arranca en el 99% (para bases pequeñas) y va disminuyendo a medida que el valor de la herencia sube.

Veamos cómo se traduce esto en tres patrimonios tipo:

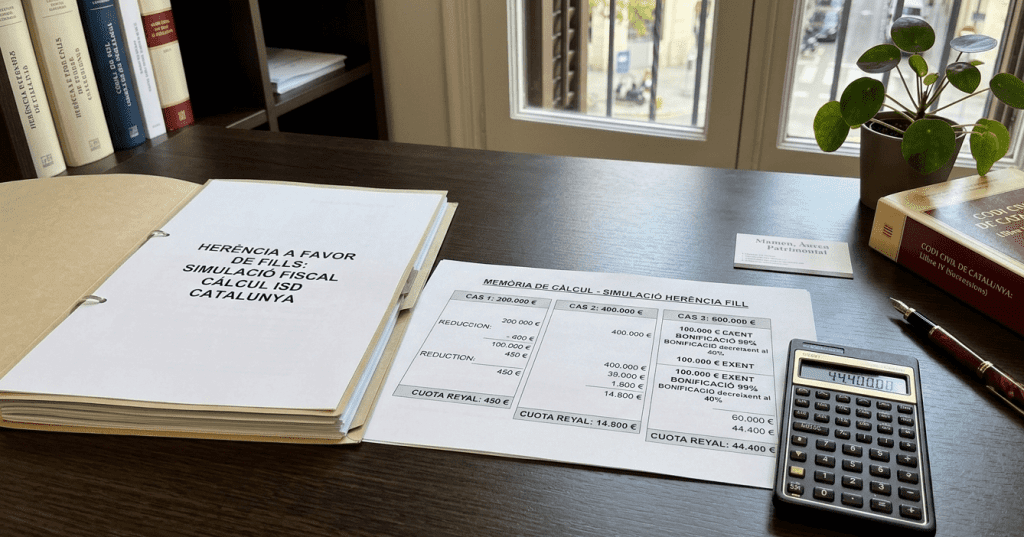

Caso 1: La herencia media-baja (Masa hereditaria de 200.000 €)

El escenario: El hijo hereda cuentas bancarias y segundas residencias por un valor neto total de 200.000 €.

- Paso 1 (Reducción): A los 200.000 € le restamos los 100.000 € exentos por ley. Nos queda una Base Liquidable de 100.000 €.

- Paso 2 (Tarifa): Aplicamos la escala progresiva de la Generalitat sobre esos 100.000 €. La cuota íntegra resultante es de unos 9.000 €.

- Paso 3 (El escudo fiscal): Al tratarse de una base imponible baja, la ley catalana otorga una bonificación en la cuota de casi el 95%.

- Resultado final a pagar: El hijo pagará una cuota real de apenas 450 €.

Conclusión de Oficialía: Para herencias de importes moderados, el impuesto en Catalunya es prácticamente testimonial. El verdadero coste aquí no es el tributo en sí, sino los gastos asociados: tasas de Registro de la Propiedad, aranceles notariales y la gestión documental.

Caso 2: La herencia media (Masa hereditaria de 400.000 €)

El escenario: El patrimonio neto que se transmite tras el fallecimiento alcanza los 400.000 €.

- Paso 1 (Reducción): Restamos los 100.000 € exentos del hijo. La Base Liquidable se sitúa en 300.000 €.

- Paso 2 (Tarifa): Al pasar por los tramos de la escala, la cuota íntegra (antes de bonificaciones) escala sustancialmente hasta los 37.000 € aproximadamente.

- Paso 3 (La curva de la bonificación): Aquí es donde la Generalitat empieza a retirar el escudo protector. Para una base de 300.000 €, la bonificación de la cuota cae de golpe a un entorno del 60%.

- Resultado final a pagar: El hijo tendrá que abonar una liquidación de unos 14.800 €.

Conclusión de Oficialía: Aquí empieza el verdadero terreno de Àurea Patrimonial. Una cuota de casi 15.000 € exige planificación. Si la herencia no tiene suficiente liquidez en cuentas bancarias y se compone únicamente de «ladrillo», el heredero puede verse en un aprieto financiero para liquidar el impuesto antes de poder inscribir las propiedades a su nombre.

Caso 3: La herencia alta (Masa hereditaria de 600.000 €)

El escenario: El caudal relicto a adjudicar al único hijo se valora en 600.000 €.

- Paso 1 (Reducción): Restamos los 100.000 € exentos. Base Liquidable: 500.000 €.

- Paso 2 (Tarifa): Los tramos impositivos altos entran en juego. La cuota íntegra previa se dispara a los 74.000 €.

- Paso 3 (Pérdida del beneficio): La bonificación decreciente catalana castiga con dureza los patrimonios altos. Para este volumen, el beneficio fiscal se desploma hasta apenas un 40%.

- Resultado final a pagar: La factura fiscal con la Agència Tributària de Catalunya (ATC) ascenderá a unos 44.400 €.

Conclusión de Oficialía: Un pago de más de 44.000 € es un impacto patrimonial severo. En este perfil de herencias, no haber realizado una Donación en vida debidamente planificada o un minucioso Pacto Sucesorio, no haber optimizado los seguros de vida o cometer errores en la valoración de los inmuebles (obviando el nuevo Valor de Referencia del Catastro) es un lujo destructivo.

El gran «salvavidas» fiscal: ¿Qué pasa si heredo la vivienda habitual de mis padres?

Si dentro de la masa hereditaria se incluye la casa o piso donde vivía tu padre o madre, la normativa catalana aplica una de las ventajas más potentes de todo el marco tributario: la reducción por vivienda habitual.

- El beneficio técnico: Como hijo, disfrutas de una reducción del 95% sobre el valor del inmueble, con un límite de hasta 180.000 € por cada heredero (el límite conjunto de la reducción para toda la vivienda es de 500.000 €).

- La traducción en números: Si el piso de tus padres tiene un Valor de Referencia del Catastro de 150.000 €, gracias a este blindaje, a efectos del impuesto ese piso solo «suma» 7.500 €. Los otros 142.500 € se evaporan de la base imponible. Por eso, muchas herencias que incluyen un piso y algo de ahorros acaban pagando cero o cantidades ridículas.

- La letra pequeña de Oficialía (El requisito de mantenimiento): Para que la Generalitat no te revoque este regalo fiscal unos años después, la ley te obliga a mantener la propiedad del inmueble durante los 5 años siguientes al fallecimiento (no hace falta que vivas en él, puedes alquilarlo, pero no puedes venderlo). En Àurea Patrimonial siempre advertimos esto: si los hermanos tenéis pensado vender el piso de inmediato para repartir el dinero, hay que recalcular la estrategia, ya que perderéis este 95% de reducción y Hacienda os reclamará la diferencia con intereses.

Conclusión Técnica.

El Impuesto de Sucesiones en Catalunya no se puede analizar con reglas de tres simples ni aproximaciones superficiales. El sistema de bonificaciones decrecientes genera saltos fiscales muy agresivos en cuanto la herencia supera el umbral de los 300.000 €. En Àurea Patrimonial nuestro trabajo consiste en auditar el patrimonio familiar en vida para trazar estrategias de reparto, pactos sucesorios o donaciones parciales que eviten que sus hijos tengan que solicitar préstamos o malvender inmuebles solo para pagar la entrada a su propia herencia.

¿Quiere conocer el impacto fiscal exacto de su patrimonio?

No deje el futuro de sus hijos en manos de simuladores genéricos de internet. Vamos a analizar la composición real de sus bienes y planificamos la sucesión bajo el marco legal catalán más óptimo.

- Precálculo a medida: Traducimos su patrimonio neto a cuotas de liquidación reales y exactas.

- Optimización fiscal: Estudiamos la viabilidad y aplicación de la reducción por vivienda habitual y seguros de vida.

📌 También te puede interesar:

→ Cómo declarar la Plusvalía Municipal al heredar en Catalunya

→ Guía técnica para acreditar medios de pago en escrituras